被市场定位为中国银行业“鲶鱼”的民营银行,在2024年悄然走过十年历程。

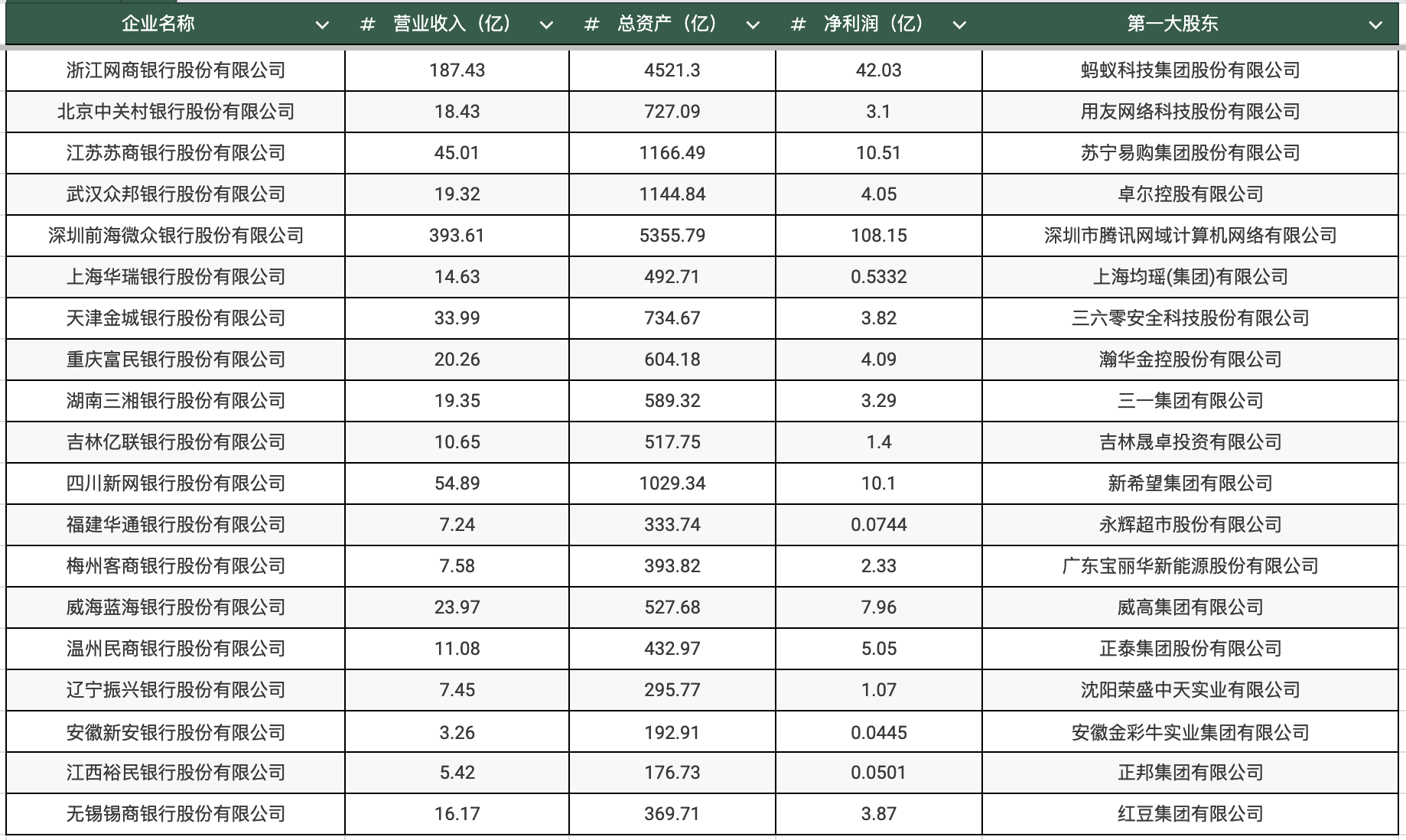

十年来,民营银行获得了一定成绩。尤其是背靠阿里和腾讯的网商银行与微众银行一度迅速崛起,目前已来到约5000亿元资产规模,接近中等城商行水平。两家银行的科技应用也在银行业实践中位居重要地位。

但同样在2024年,一些行业风向开始显现,两家民营银行股权先后历史性地被地方国资接盘。

8月12日,国家金融监督管理总局公告同意南昌金控受让正邦集团持有的江西裕民银行6亿股股份。受让后,南昌金控合计持有该行6亿股股份,持股比例为30%。这也就意味着,开业成立还不到五年的全国第18家民营银行——江西裕民银行的大股东已经易主,裕民银行成为全国首例地方国资接盘民营银行大股东的案例。

紧接着,11月28日,新安银行变更股权事宜获批。三家国资全资企业受让后合计持有新安银行51%股份,成为首个由民营银行转变为国资绝对控股银行的案例。情况略有不同的是四川新网银行,11月12日,该行第三大股东红旗连锁易主国资(四川省国资委),该行因此迎来国资股东。

钛媒体App也从业内感受到,一些民营银行在对外宣传中也已淡化其民营银行色彩,“数字银行”等成为新标签。一家金融智库的负责人则向钛媒体App表示,“目前整个民营银行的资产规模仅占全行业的0.4%,研究的意义已经不大了。”

回望民营银行起步之初,市场期望热烈。2015年1月4日,李克强总理亲自敲下回车键,放出了中国民营银行史的第一笔贷款。2016年一年内就有178家民营银行核名,至少50家上市公司已经发布公告拟进军民营银行。2017年,彼时的银监会主席郭树清在其履新“首秀”上专门提及,“它(民营银行)对于金融市场的整体发展来说非常有必要。”

一旦国资成为最大股东,民营银行的基因是否会被改写?下一个十年,它们又将扮演怎样的角色?